尼日利亚近年来在全球加密货币领域崭露头角,成为仅次于印度的第二大加密货币使用国。据Chainalysis 2022年全球加密货币使用指数显示,尼日利亚排名第11位,加密货币持有人数达2200万,占全国人口的10%。这一快速发展的背后,是尼日利亚政府政策的显著转变。2021年6月,尼日利亚中央银行曾禁止金融机构与加密货币相关企业合作,但至2023年底,政府已解除相关禁令,并开始构建针对虚拟资产的监管框架。这一政策转向不仅为加密挖矿创造了合规空间,也为行业长期发展奠定了制度基础。在此背景下,税收问题成为影响尼日利亚加密挖矿产业可持续性的关键因素。如何在保障国家财政收入的同时,避免过度征税抑制技术创新,已成为政策制定者与行业参与者共同关注的核心议题。

尼日利亚成为挖矿热土的核心优势

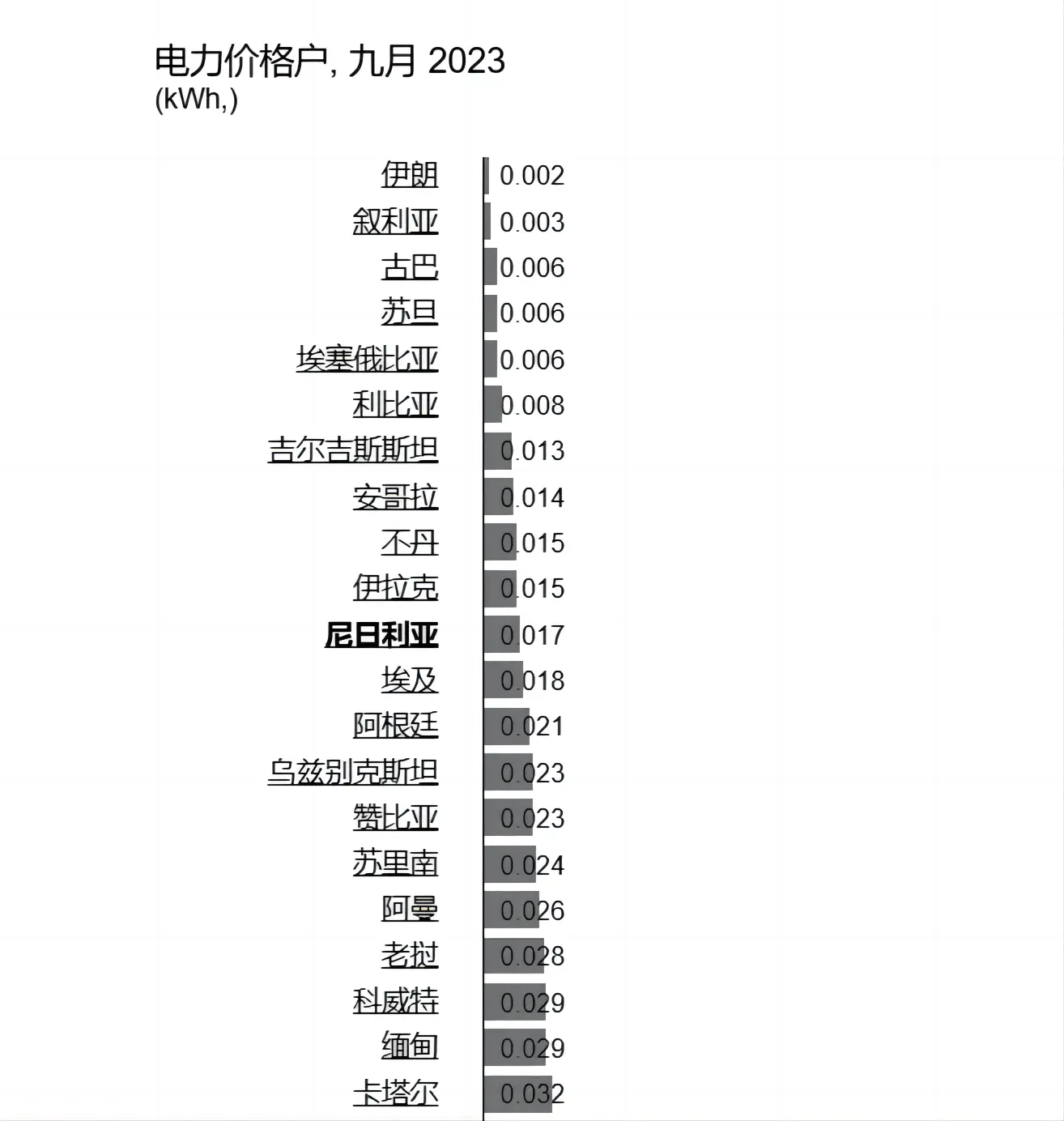

尼日利亚近年来迅速崛起为全球加密货币挖矿的重要市场,其背后的核心驱动力在于多重结构性优势的叠加。首先,在能源供应方面,尼日利亚拥有丰富的天然气资源,为火力发电提供了稳定的燃料基础。此外,该国太阳能、风能等可再生能源的开发潜力巨大,为挖矿企业提供了多样化的低成本电力选择。相较于全球主要挖矿国家,尼日利亚的电价处于较低水平,显著降低了挖矿运营中的最大成本项。

其次,尼日利亚的气候条件对挖矿设备的稳定运行极为有利。平均气温维持在5至25摄氏度之间,符合矿机散热需求,减少了额外冷却系统的投入,提升了整体能效比。

政策层面,尼日利亚政府对加密货币的态度已从全面禁止转向审慎监管。2023年底解除对加密交易的禁令,标志着监管框架的重构,为挖矿产业提供了更清晰的合规路径。这一政策转向不仅释放了市场活力,也增强了国际投资者的信心。

此外,尼日利亚长期面临高通胀压力,本币奈拉的购买力持续下滑,居民对资产保值的需求强烈。加密货币的去中心化属性使其成为规避通胀和资本管制的重要工具,进一步推动了挖矿与交易活动的增长。

加密货币挖矿税收体系的全球比较

1. 所得税与资本利得税的征收逻辑差异

各国对加密货币挖矿收入的征税方式存在显著差异。多数国家将挖矿所得视为经营收入,按企业所得税或个人所得税征收。例如,尼日利亚对居民企业征收30%的企业所得税,非居民企业则按其境内收入比例缴税。资本利得税则适用于挖矿所得加密资产在出售时产生的增值部分。尼日利亚最新立法规定,对数字资产处置收益征收10%的资本利得税,体现了对挖矿收益的双重征税逻辑:既视其为经营所得,也视其为资本增值。

2. 增值税在挖矿环节的适用性争议

增值税(VAT)在挖矿环节的适用性存在较大分歧。欧盟多数国家认为挖矿行为不构成“提供服务”,因而不适用增值税。然而,以色列将挖矿视为服务行为,对其征收17%的增值税;新西兰则对挖矿征收15%的货物劳务税。争议核心在于挖矿是否构成“经济活动”:支持征税者认为矿工通过算力贡献获得奖励,属于提供网络服务;反对者则认为挖矿是系统自动生成奖励的过程,不涉及传统意义上的交易行为。

3. 美国电力消费税与以色列服务税案例解析

美国与以色列的征税实践体现了政策导向差异。美国财政部2023年提议对加密挖矿征收电力消费税,要求企业报告用电量及电力类型,旨在通过税收调节高能耗行业。以色列则将挖矿归类为“数字服务”,按17%税率征收增值税,反映其对新兴数字经济的税收包容性。两国政策差异凸显了税收工具在引导产业布局与能源使用方面的调控意图。

尼日利亚现行税制框架解析

尼日利亚的税收体系由直接税与间接税构成,并在三级政府架构下实施征管。在直接税方面,企业所得税适用于在尼日利亚境内运营的企业,税率为30%。对于非居民企业,若其年度营业额超过600万奈拉,则按15%的税率缴纳特别税款;未达门槛的则按固定金额缴纳。资本利得税则在处置价值超过1亿奈拉的资产时适用,税率为10%,且该规定已扩展至数字资产交易。

在间接税体系中,增值税是核心税种,自2020年起标准税率提升至7.5%。该税适用于商品销售、服务提供及进口环节,对电力等关键生产要素的征税可能间接影响挖矿企业的运营成本。此外,尼日利亚实行统一的关税政策,对进口设备按类别征收从价税,矿机等硬件设备的进口税率通常介于5%至15%之间。

税收征管方面,尼日利亚实行联邦、州和地方政府三级架构,各级政府分别负责不同税种的征收与管理。这种结构确保了税收政策的统一性与地方执行的灵活性,也为跨境加密货币挖矿企业的税收征管提供了制度基础。

挖矿企业涉税要素深度剖析

尼日利亚作为加密货币挖矿新兴市场,其税收制度对挖矿企业的合规运营具有重要影响。从企业所得税的属地/属人原则适用,到电力增值税的传导机制,再到矿机进口关税的分类征收,以及数字资产资本利得税的立法突破,这些涉税要素构成了挖矿企业在尼日利亚运营的核心税务框架。

在企业所得税方面,尼日利亚采用属地与属人相结合的原则。居民企业需就全球所得纳税,税率为30%;非居民企业则仅就来源于尼日利亚的收入纳税,若年营业额超过600万奈拉,按15%税率缴纳。挖矿企业无论是否本地注册,只要在境内产生收入,均需依法申报缴纳企业所得税。

电力作为挖矿的核心成本之一,其增值税由电力供应商缴纳,但该税负会通过电价传导至挖矿企业。尼日利亚现行增值税率为7.5%,挖矿企业虽不直接承担电力增值税,但电价中已包含该税项,构成其间接税成本的一部分。

矿机进口方面,尼日利亚根据商品分类征收5%-15%的关税,部分设备可享受零关税待遇。挖矿设备通常归类为制造业机械,企业需根据具体HS编码确定适用税率,合理规划设备采购成本。

2023年《财政法》引入的10%数字资产资本利得税,标志着尼日利亚对加密货币税收立法的重大突破。挖矿所得若后续出售,将适用该税率,直接影响企业税后收益。这一政策强化了数字资产的税收征管,也促使挖矿企业加强税务筹划。

税收合规与优化路径探讨

1. 挖矿收入确认时点的税务争议

尼日利亚目前尚未明确加密货币挖矿收入的确认时点。一种主流观点认为,挖矿所得的加密货币属于企业内部开发的无形资产,应在后续出售时确认收入或资本利得。然而,由于缺乏明确的税收指引,企业在财务处理和税务申报中存在较大不确定性,可能引发税务合规风险。

2. 现有税收优惠政策的适配空间

尽管尼日利亚尚未出台专门针对挖矿企业的税收优惠政策,但部分现有政策仍具适配潜力。例如,在尼日利亚设立区域总部或符合特定产业导向的企业,可能享受企业所得税减免或关税优惠。挖矿企业可结合《尼日利亚投资促进委员会法》及自由贸易区政策,探索适用的税收激励机制。

3. 跨境资金流动的合规架构设计

尼日利亚实行三级税收征管体系,对跨境资金流动监管较为严格。挖矿企业需通过合规的外汇登记与申报机制,确保利润汇回、设备采购及跨境服务支付的合法性。建议采用多层控股结构,结合本地再投资计划,优化跨境税务负担并降低外汇管制风险。